破题科创债:河南如何以“财政政策+金融工具”组合拳打出新机遇

来源:微信公众号:金融科技广场

|

记者:本站编辑

|

发布时间: 2025-07-02

|

1270 次浏览

|

分享到:

科创债市场迎来井喷,万亿蓝海已现!河南企业成功“破冰”,但如何从“单点开花”走向“满园春色”?这场关乎未来产业竞争力的“债”跃之战,河南需要一套更强力的组合拳。

自债市“科技板”正式启航以来,科技创新债券发行呈现爆发式增长态势。根据Wind数据统计,2025年5月7日至6月27日期间,金融机构、创投公司、科技型企业合计已发行340只科技创新债券,合计发行规模超5500亿元,较此前披露的5月7日至31日数据(179只、3622亿元)分别增长89.94%和51.85%。其中,21家银行成功发行了25只科创债,发行规模合计达2190亿元,占到科创债整体发行规模的四成。

科创债发行方类型(按金额)

科创债发行规模的快速扩容,不仅标志着资本市场对科技创新的支持力度迈入全新阶段,更意味着通过金融资源的精准配置为实体经济转型升级注入强劲动能。

面对机遇,河南迅速行动:5月8日,牧原食品作为民营先锋成功发行河南省首单科创债(规模3亿元,票面利率1.95%);5月28日,中原环保成功发行河南省国企首单、郑州市首单科技创新债(规模5亿元,票面利率2.46%),创当年银行间市场同期限、同评级利率新低;6月26日,三门峡市投资集团成功获批30亿元科创债;豫地科技集团于6月26日成功发行2.8亿元科创债,票面利率2.0%。

多企破冰标志着河南正式跻身科创债融资国家队,但放眼全国,河南科创债总量仍处起步阶段,扩容攻坚任重道远。

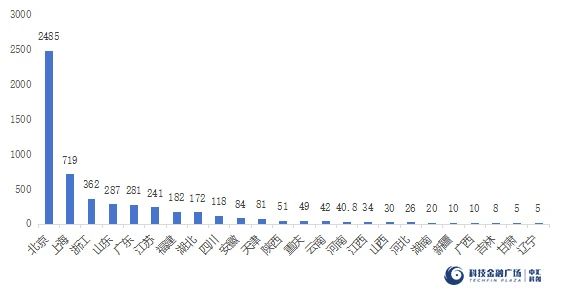

从发行规模来看,与全国科创债发行的蓬勃态势相比,河南省的发行体量仍相对较小(截至目前共发行40.8亿元科创债),尚未形成规模效应,难以充分发挥科创债对科技创新企业的资金支持作用。

从发行数量来看,河南省仅发行4单科创债,尚未形成广泛的企业参与群体,大量具备创新潜力的科技型企业因信息不对称、融资门槛等问题,难以进入科创债市场。如何实现从“破冰”到“扩容”,是摆在河南面前的关键课题。

新政后科创债发行区域情况(亿元)

懂技术又懂金融的复合型人才稀缺:本土缺乏能精准评估科创企业技术风险、专利价值、研发周期的专业人才,导致评价体系难以适配科创属性。同时,地方政府对创新金融工具认知薄弱,未能构建完善的科技创新债券全周期服务体系。

资本生态薄弱,认知局限深:省内尚未形成成熟的多层次资本运作体系,一定程度上制约了科技型企业融资结构优化。数据显示,2024年河南省间接融资规模达2900亿元,而直接融资仅1200亿元,占比不足30%,许多科技型企业仍固守“金融=银行、融资=贷款”的传统思维,对债券等直接融资工具认知不足、运用不熟。

风险分担机制单一乏力:现有市场化担保机构参与度低,信用衍生工具(如CRMW、信用保证保险)应用不足。缺乏像深圳“央地双保险”(央企担保+地方反担保)或江苏“CRMW+银行配发”的协同模式,央地协同”“国企反哺”的风险分担闭环尚未建立,导致风险分散能力薄弱。

配套支持政策缺位:缺乏针对科创债的风险补偿政策,无法有效降低担保机构代偿风险,导致增信担保机构参与意愿不强,企业融资成本偏高,科技资产难以盘活。

科技型企业普遍“轻资产”,缺乏传统抵押物。尽管有政策鼓励,但现有信用评级体系仍过度看重资产规模、财务稳定性等传统指标,对研发投入强度、专利质量、技术壁垒、团队价值等核心创新要素的量化评估不足、权重偏低,导致许多优质科创企业难以获得匹配其潜力的评级和融资条件。

他山之石,亦可攻玉。深圳通过“央地双保险”增信模式实现长周期资金(10年期)对硬科技领域的精准支持;江苏引入风险分担工具,通过中债信增创设50%CRMW叠加省级风险补偿资金,形成“政策+市场”双保障;西安通过浙商银行全额创设的信用风险缓释工具进行增信,为破解创投机构融资渠道不畅、融资成本偏高等结构性难题,提供了可复制范式;武汉则对信用评级在3A以下的企业首次发行科创债给予一定的风险补偿,降低企业发行门槛。

这些模式为河南提供了可借鉴的路径,下一步,河南需以牧原股份、中原环保、三门峡市投资集团和豫地科技集团为起点,构建“主体培育-增信支撑-生态协同”的科创债发展闭环。

河南省科创债困局的本质在于人才与资本的双向缺失,关键在于打通“人才-资本”的阻滞,以财政政策为杠杆、金融工具为媒介、主体培育为载体,重构“科技-产业-金融”的三角循环,方能在中部科技金融竞争中实现“债”跃。

针对河南省科创债市场增信不足、风险分担缺位等问题,需构建“财政资金兜底风险+金融工具分散风险+奖励机制激励参与”的协同政策体系,以增信担保为突破口,辅以奖励激励,激活市场动能;发挥政策性担保功能,积极营造“敢担、愿担、能担”的政策环境,完善科创债风险分担机制。

民营科创企业兼具成长性与不确定性,风险缓释与增信机制是降低发行风险的关键。在金融工具创新上,借鉴“第二支箭”经验推出的科创债风险分担工具,复制深圳“央地双保险”模式,为民营科创企业债券提供“全额担保+地方反担保”或联合创设CRMW,以政策增信破解民营机构信用短板,以长期限设计匹配科技创新周期,降低民营科创企业发债成本,实现“长周期、低成本”资金对科技创新领域的精准供给。

实施“增量提质”行动:全面摸排省内科技型企业、股权投资机构发债意愿与潜力。建立“白名单”企业库:优先支持符合条件、意愿强的企业和机构入库,提供定制化辅导。构建“白名单精准培育+国企民企协同发力+新型主体突破”三维体系寻求突破”,叠加政策激励与风控机制,推动科创债发展从“政策驱动”转向“市场驱动”,促进科技、产业、金融良性循环。

建设区域性科创债综合服务平台:依托专业机构,打造集“政策赋能、服务集成、资源对接、生态培育”于一体的平台,为企业提供全方位、一站式服务。

加强宣讲培训:邀请成功发行科创债的金融机构和企业开展科创债培训和宣讲活动,提升本地企业对债券工具的认知度与投资意愿。

构建“股债贷保”联动生态:打破“银行主导”的融资惯性,推动各类金融工具协同发力,构建“股债贷保”联动的科技金融生态,赋能区域科创产业升级。

当前,全国科创债市场正处于政策红利期,万亿蓝海已然开启。河南手握牧原、中原环保、三门峡市投资集团、豫地科技集团“破冰”的钥匙,更需拿出“突围”的魄力与智慧。

河南应紧抓“科技板”扩容机遇,以“财政政策+金融工具”双轮驱动,打出“政策协同+市场主导+平台赋能”的组合拳,破解科创债发行瓶颈。短期内完善风险缓释与补贴机制,中长期培育专业担保机构与流动性市场,唯有如此,才能最终形成“政府引导-市场增信-资本接力-产业升级”良性循环。