【香港经济导报网讯】2026年2月27日,惠丰钻石股份有限公司(证券简称:惠丰钻石 证券代码:920725)同步发布两份反差鲜明的公告,这家刚刚通过工信部复核的“制造业单项冠军”企业,正面临着上市以来的首次亏损。一边是核心产品“人造单晶金刚石微粉”的技术实力再获国家级背书,另一边却是全年营业收入下滑21.61%、归母净利润由盈转亏至1892.34万元的现实困境。

遭价格与库存“双杀” 惠丰钻石迎上市首亏

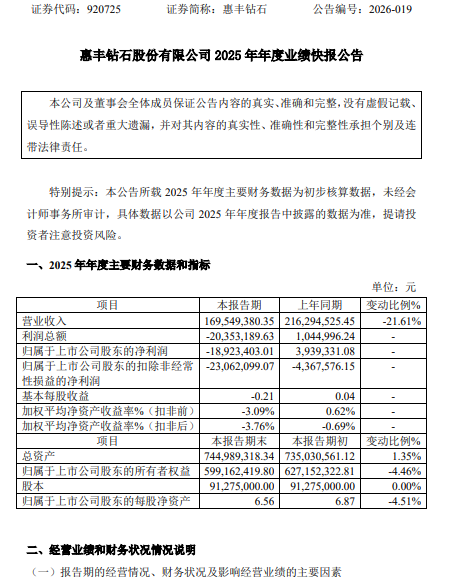

业绩快报显示,公司2025年实现营业收入1.70亿元,同比下滑21.61%;归母净利润从上年同期的393.93万元跌落至-1892.34万元,这是该公司自2022年上市以来首次亏损。

公司在公告中将业绩下滑归因于多重因素叠加:应用于第三代半导体、陶瓷石材、清洁能源等领域的产品销量与单价双双下滑;销售价格持续下行导致存货减值压力陡增;期初高成本库存在本期陆续结转,严重挤压毛利率。

这组财务数据的背后,是国内培育钻石市场持续一年多的价格崩塌。数据显示,2025年,1克拉培育钻石价格已从高峰期的8000元跌至3500元左右,不及同等品质天然钻石的十分之一。供给端的爆发式增长,2024年中国培育钻石产量约2200万克拉,同比增长144.44%,占全球总产量的63%,与消费端的理性回归形成鲜明对比,行业阶段性供需失衡在所难免。

其次是存货减值与成本结构的双重挤压。2024年以来,金刚石微粉市场价格进入系统性回调,公司期末存货可变现净值低于账面成本,被迫计提大额跌价准备,这一非现金支出成为净利润下滑的关键因素。同时,2024年末及2025年初积累的高成本原材料库存,在需求疲软背景下逐步结转至营业成本,导致单位产品成本居高不下;叠加石墨、催化剂等关键原材料价格波动,毛利率持续承压,2024年公司毛利率降至21.16%,较2023年的36.77%大幅下滑。此外,战略投入的前置也短期拖累盈利:为布局培育钻石这一第二增长曲线,该公司自2024年起加大品牌推广与渠道建设投入,2025年下半年相关支出进一步攀升。尽管此举从长期看是向高端消费级品牌延伸的关键布局,但在当期加剧了盈利压力。

消费“寒冬”与工业“热浪”下的战略布局

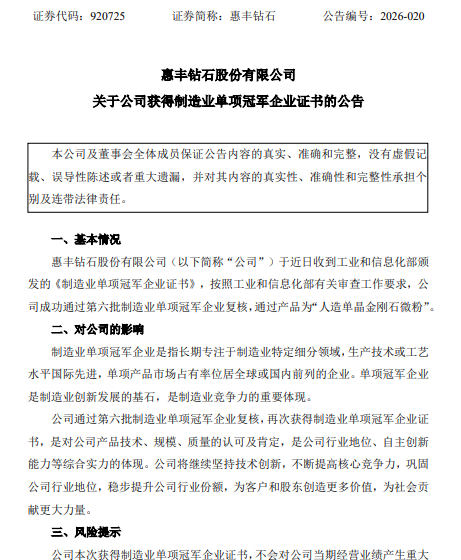

然而,就在业绩快报发布同日,惠丰钻石收到了工信部颁发的《制造业单项冠军企业证书》,核心产品“人造单晶金刚石微粉”成功通过第六批复核。这份国家级认证的背后,是公司在金刚石微粉细分领域全球领先的技术工艺与市场占有率。

这份技术积淀的价值,正在新兴产业的应用前景中加速显现。2月28日,国内首条8英寸金刚石热沉片生产线在河南长葛市正式投产。金刚石在室温下的热导率约是铜的5倍、铝的10倍,被视为破解高端芯片散热“卡脖子”难题的理想材料。随着AI算力爆发、5G通信及新能源汽车产业的迅猛发展,高频高功率芯片的散热问题已成为制约半导体技术进阶的全球性瓶颈。行业预测显示,未来几年金刚石热沉片在AI芯片、光模块及算力中心的应用需求将呈指数级增长。

惠丰钻石早在2023年就已战略布局CVD法生产培育钻石,并积极探索产品在声、光、磁、电、热等领域的研究储备。这是一场典型的“双线作战”:一方面,消费级培育钻石市场正经历价格跳水的阵痛,公司为提升新品品牌影响力而在下半年加大营销投入,直接侵蚀当期利润;另一方面,工业级金刚石材料正站在半导体散热革命的风口,等待技术红利兑现。

值得玩味的是,就在业绩快报披露前的2月底,培育钻石板块突然震荡走高,惠丰钻石等个股纷纷跟涨。消息面上,惠丰钻石宣布自2026年3月1日起,对公司相关产品价格进行5%—15%的结构性上调。

这一价格调整是否意味着行业拐点将至?从财务结构看,公司仍处于艰难的去库存周期,但积极的信号同样存在:资产负债率仅13.61%的稳健财务结构,以及持续10%以上的研发投入占比,为技术突围保留了充足“弹药”。

公司在业绩预告中表示,已积极采取调整经营策略、升级产品结构、成本精益管理、优化客户结构等措施,拓展新的应用领域,寻找新的收入增长点。(完)