【香港经济导报网讯】3月24日,河南神火煤电股份有限公司(证券简称:神火股份 000933.SZ)2025年年度报告披露,全年实现营业收入412.41亿元,同比增长7.47%;归属于上市公司股东的净利润40.05亿元,同比减少7.00%。营收增长而净利润下滑,煤铝双主业极致分化,电解铝堆起“银山”,煤炭业务却陷入“黑坑”。

电解铝的强势表现成为2025年最亮的“那颗星”。受益于量价齐升,该业务全年实现利润总额79.88亿元,同比大增48.66%,是公司电解铝产能首次实现满产的一年。新疆煤电80万吨、云南神火90万吨生产线全开,全年产量170万吨,产销平衡。两大核心子公司的数据颇为亮眼:新疆神火煤电有限公司2025年净利润30.88亿元,云南神火铝业有限公司净利润29.15亿元,合计贡献超60亿元。

这家起步于豫东平原的老牌煤电企业,总部位于河南省永城市,如今已将其产业版图拓展至全国。其新疆项目坐落于全国最大的整装煤田准东腹地,配套建设有自备电厂和阳极炭块生产线,成本优势十分明显。云南项目则依托绿色水电能源,紧邻氧化铝主产地广西百色,又靠近华南消费市场,物流成本优势突出。一北一南两个基地,形成资源与市场的互补格局。

与电解铝堆起来的“银山”形成鲜明对照的是煤炭业务的“黑坑”。2025年煤炭市场价格持续下滑,公司煤炭板块业绩大幅下挫。更值得关注的是,公司对下属和成煤矿、大磨岭煤矿、刘河煤矿、薛湖煤矿相关资产计提资产减值准备合计12.56亿元。其中和成煤矿计提4.86亿元,大磨岭煤矿计提4.44亿元,刘河煤矿计提1.78亿元,薛湖煤矿计提1.46亿元。这一巨额减值直接吞噬了煤炭业务本已承压的利润空间。

2025年,有色金属冶炼和压延加工板块营业收入339.10亿元,同比增长13.50%;采掘业板块营业收入56.02亿元,同比下滑18.94%。电解铝毛利率达到30.06%,同比提升近20个百分点;煤炭毛利率则从16.66%骤降至7.61%。从全年数据看,电解铝板块的强劲增长在很大程度上对冲了煤炭业务的深度下滑,使公司2025年整体仍保持40.05亿元的净利润规模。但12.56亿元的资产减值计提,也暴露出煤炭业务面临的长期压力。

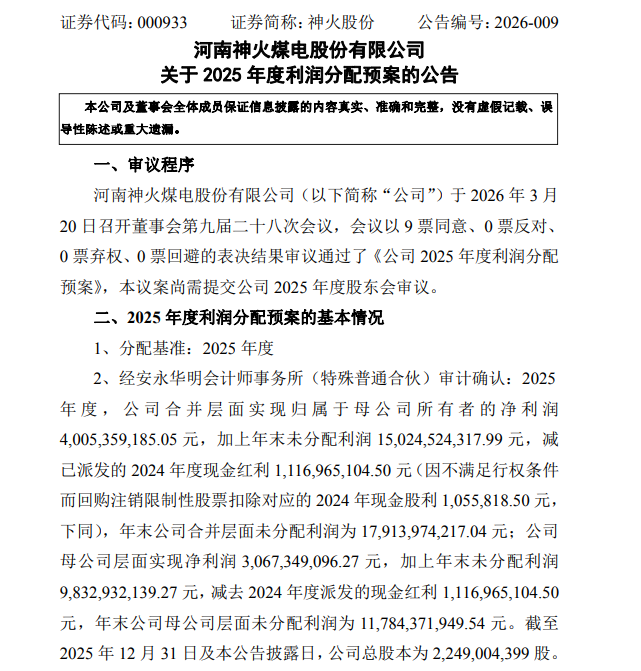

同日,神火股份发布的2025年度利润分配预案披露,拟以总股本扣除回购专户股份后的22.34亿股为基数,向全体股东每10股派发现金红利8.00元(含税),合计派现17.87亿元。加上2025年度已实施的2.55亿元股份回购,现金分红与回购总额占当年归母净利润的50.98%。这一分红力度延续了公司近年来积极回报投资者的传统。

面对煤铝双主业的冰火两重天的分化,神火股份提出,在2026年将继续推进煤电铝材一体化战略。2026年计划生产铝产品170万吨、商品煤695万吨、铝箔12.10万吨。同时加快推进新疆80万千瓦风电项目建设,力争尽快实现全容量并网发电,为电解铝业务注入更多“绿色动能”。(完)